CH1

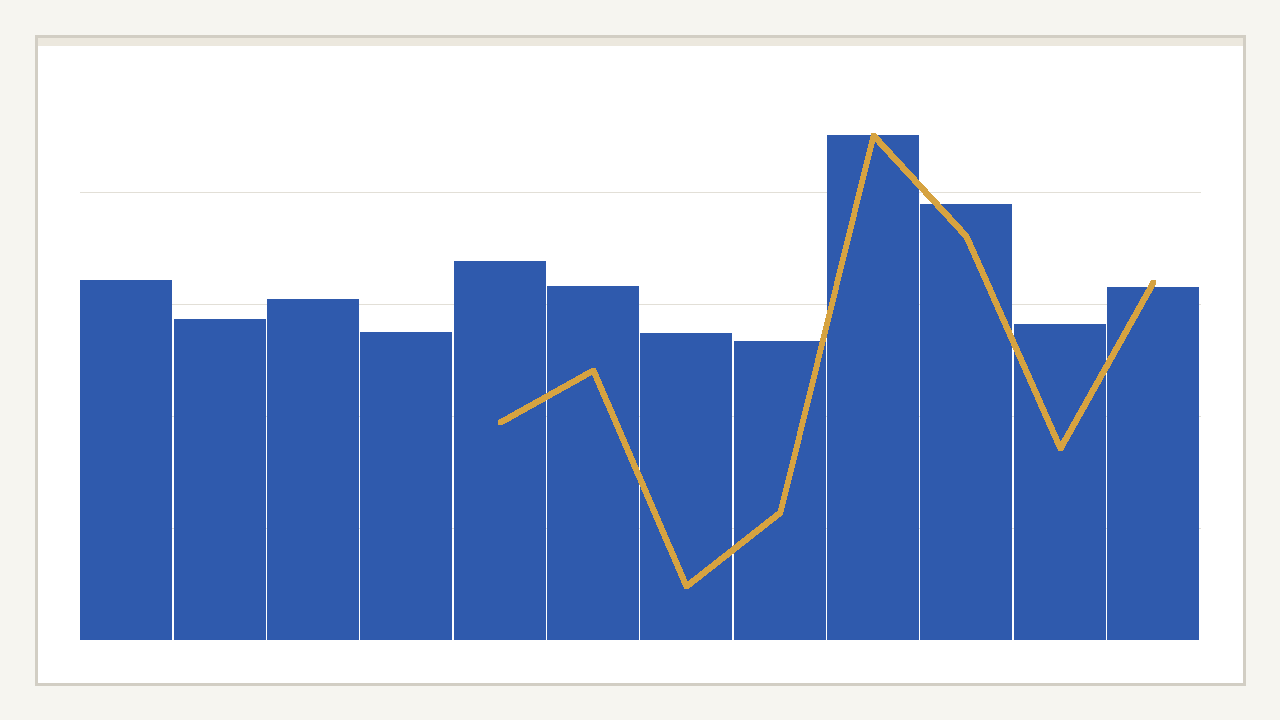

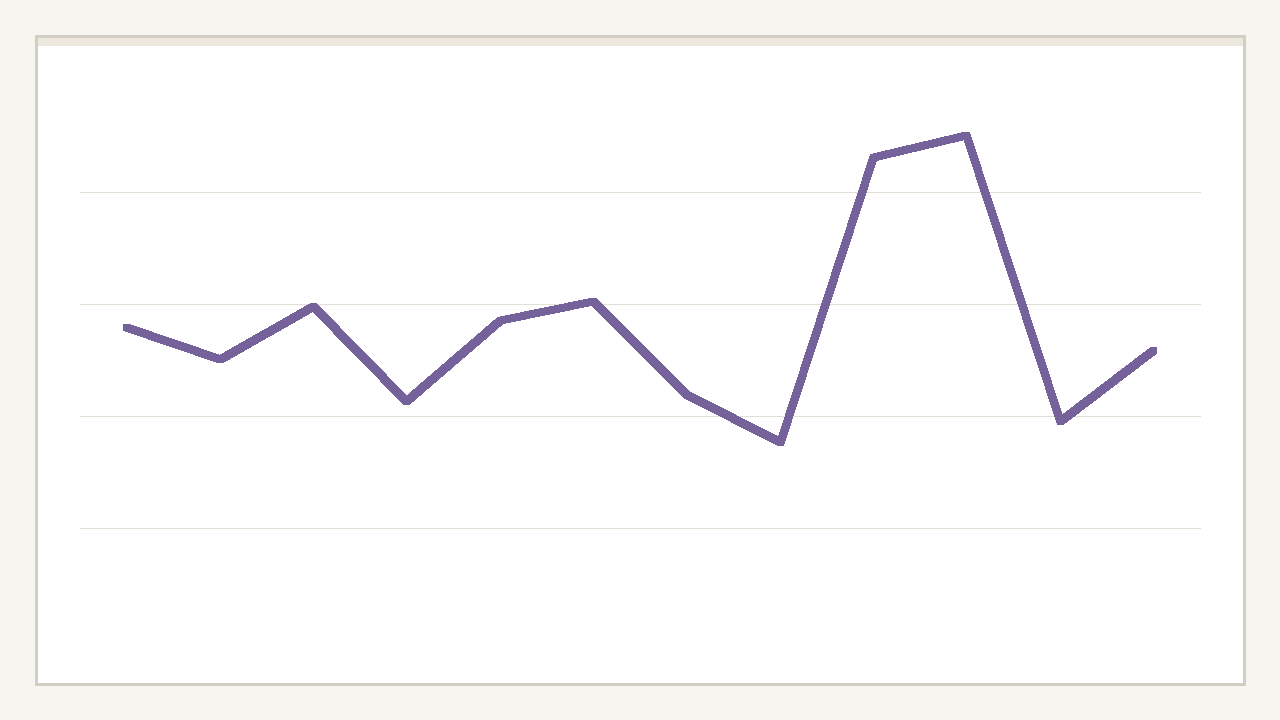

CH1 売上推移

売上高は ¥628,430 で、前年同期比 22.2%。足元のトップラインは 再加速 と読めます。

8801

オフィス空室率が 3% 超へ悪化し、賃料改定力と 継続 収益の耐久性が弱まること

概要

三井不動産は、都心オフィス・商業施設・住宅・ホテル・仲介/AM を束ねる日本の総合デベロッパーです。投資判断では、賃貸・管理・施設営業の 継続 収益を土台にしつつ、高額住宅、投資家向け分譲、固定資産売却という資産回転がどこまで利益の convexity を生むかを主論点に置きます。

売上と利益は、オフィス・商業・ホテル等の 継続 収益と、住宅分譲・投資家向け分譲・固定資産売却の 時期 依存収益が混在します。四半期の営業利益は案件クロージングで大きく振れますが、低空室オフィス、高額住宅の契約進捗、仲介/AM・ホテルの積み上がりが FY ベースの 決算 質 と EV 倍率 の持続性を左右します。

三井不動産は、都心オフィス・商業施設・住宅・ホテル・仲介/AM を束ねる日本の総合デベロッパーです。

売上と利益は、オフィス・商業・ホテル等の 継続 収益と、住宅分譲・投資家向け分譲・固定資産売却の 時期 依存収益が混在します。

株価に効きやすいのは 営業利益 と 開発オフィス空室率 です。

今回の判断では 成長: 売上成長率は前四半期の 3.6% から 22.2% へ +18.6pt 加速しました。需要の伸びが強まっています を重く見ています。

定点観測

売上高は ¥628,430 で、前年同期比 22.2%。足元のトップラインは 再加速 と読めます。

営業利益は ¥83,840、営業利益率は 13.3%。前四半期比 +2.7pp で、収益性は 改善。

直近実績は売上高ベースで市場予想比 +1.1% でした。事前ガイダンスとの比較では、未開示の項目は未開示のまま残しています。

営業利益 を含む会社固有 KPI を分解して見ることで、どの事業や主要指標が全社業績を動かしたかを追えます。

前回の標準シナリオの目標株価から今回の標準シナリオの目標株価までを、売上見通し改定、利益率改定、評価の置き方、時期とリスク、その他に分け、合計一致を確認しています。

シナリオ

オフィスは低空室、住宅は高契約進捗、資産回転は計画線という中心ケースで、Val 価格 1,917 円を event 価格 1,995 円方向へ補正して 標準 1,980 円を置くケースです。

オフィスは低空室、住宅は高契約進捗、資産回転は計画線という中心ケースで、Val 価格 1,917 円を event 価格 1,995 円方向へ補正して 標準 1,980 円を置くケースです。

開発オフィス空室率が 2.5% 以下に収まること / 住宅契約進捗が 85% 以上を保つこと / AM / 仲介売上が前年比 +5% 前後を維持し、2027年度 売上高 / EBITDA つながり が崩れないこと

Q4 時期 concentration / construction-cost inflation / cap-rate sensitivity

注意点

詳細レポートを確認する

目標株価と結論は判断面でのみ更新し、市場予想との比較は時期と確信度を補う材料として扱います。

investor-fmt

mobile site から investor-fmt へ直接遷移できます。

現在の investor-fmt は既存 artifact をそのまま site 配下へ転記しています。

一部銘柄では investor-fmt 側に外部 CDN 依存が残るため、mobile site 本体ほどオフライン前提ではありません。

元レポート

元の詳細レポート latest.html へ戻って、根拠や全文を追えます。